I. Hintergrundinformationen

Der Landtag von Baden-Württemberg hat im November 2020 ein neues Landesgrundsteuergesetz (LGrStG) erlassen. Das Gesetz bildet ab dem 01. Januar 2025 die neue rechtliche Grundlage für die Erhebung der Grundsteuer A und B.

Baden-Württemberg wählt bei der Ermittlung der Grundsteuer einen eigenen Weg, der vom Bundesmodell abweicht. So löst das „modifizierte Bodenwertmodell“ die bisherige Einheitsbewertung ab. Das Modell ist einfach und transparent.

Bis zum 31.12.2024 wird die Grundsteuer noch nach den derzeit geltenden bundesgesetzlichen Grundlagen erhoben.

Die Grundsteuerreform wirkt sich somit erstmals in den Grundsteuerbescheiden für das Jahr 2025 aus.

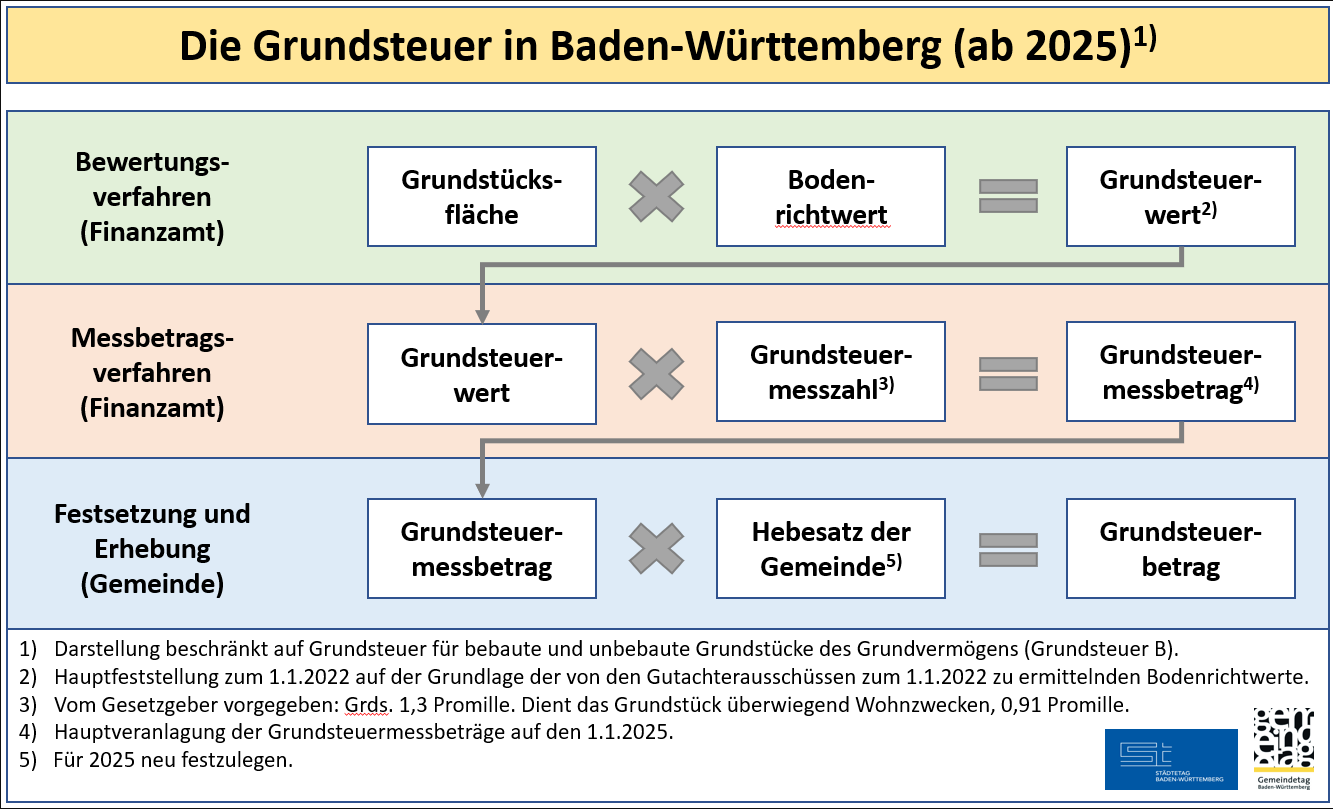

II. Wie wird die Grundsteuer berechnet?

Stadt Tauberbischofsheim

(ab 01.01.2025)

Hebesatz Grundsteuer A 450 v.H.

Hebesatz Grundsteuer B 760 v.H.

Was ist die Grundsteuermesszahl?

Die Steuermesszahl ist ein gesetzlich festgelegter Faktor, der je nach Art des Grundstücks variiert, dieser wird den Kommunen vom jeweils zuständigen Finanzamt vorgegeben.

Bei Betrieben der Land- und Forstwirtschaft liegt sie bei 0,55 Promille und bei Grundstücken bei 1,3 Promille. Das Landesgrundsteuergesetz sieht bei den Grundstücken zudem Ermäßigungen vor. Bei Bebauung mit überwiegender Wohnnutzung (nicht bei z. B. Garagen) ist beispielsweise eine Ermäßigung um 30 Prozent auf 0,91 Promille vorgesehen. Auch sozialer Wohnungsbau und Kulturdenkmäler werden begünstigt.

Messbetrag unter 1 €:

Die Stadt Tauberbischofsheim hat eine Kleinbetragsregelung beschlossen.

Demnach werden Steuerfestsetzungen mit einem Messbetrag von unter 1 € nicht mehr berücksichtigt, d. h. es muss in diesen Fällen keine Grundsteuer bezahlt werden.

III. Ermittlung des Grundsteuerbetrages - Wer macht was?

Der Grundsteuerwert wird mit der gesetzlich vorgegebenen Steuermesszahl vom Finanzamt multipliziert. Das Ergebnis ist der Grundsteuermessbetrag. Im letzten Schritt wird dann der Hebesatz der Stadt Tauberbischofsheim mit dem Grundsteuermessbetrag multipliziert. Daraus ergibt sich schließlich die konkrete Höhe der vom Eigentümer zu zahlender Grundsteuer.

1. Zuständigkeit des Gemeinsamen Gutachterausschusses Main-Tauber Nord mit Sitz Wertheim

Der Gemeinsame Gutachterausschuss Main-Tauber Nord mit Sitz in Wertheim legt in regelmäßigen Abständen den Bodenrichtwert fest.

Sind Sie mit dem Bodenrichtwert Ihres Grundstücks nicht einverstanden, dann beachten Sie bitte folgenden Hinweis:

Ein Einspruch gegen den festgesetzten Grundsteuerwert bzw. den angewandten Bodenrichtwert hat nur auf Basis eines qualifizierten Gutachtens Aussicht auf Erfolg – und auch nur dann, wenn das Gutachten eine Abweichung von mindestens 30% gegenüber dem bisher festgesetzten Grundsteuerwert nachweist (§38 Abs. 4 LGrStG). Die Kosten des Gutachtens trägt der Auftraggeber.

Die Höhe des Bodenrichtwerts für Ihr Grundstück finden Sie hier: www.gutachterausschuesse-bw.de

Wann kontaktiere ich den Gemeinsamen Gutachterausschuss Main-Tauber Nord?

· Bei Fragen zum Bodenrichtwert und der Grundstücksfläche

· Bei einem Einspruch gegen den Bodenrichtwert

· Bei der Erstellung eines qualifizierten Gutachtens

Ansprechpartnerinnen beim zuständigen Gutachterausschuss:

Frau Leonie Fischer (E-Mail: leonie.fischer@wertheim.de, Tel.: 09342/301-427)

Frau Lena Schreiber (E-Mail: lena.schreiber@wertheim.de, Tel.: 09342/301-424)

2. Zuständigkeit des Finanzamtes Tauberbischofsheim

Der Grundsteuerwert bzw. Grundsteuermessbetrag wurde vom Finanzamt ermittelt und Ihnen im Jahr 2024 jeweils mit Bescheid mitgeteilt. Die Daten hier haben Sie in Ihrer Grundsteuererklärung über Elster angegeben.

Bei Fragen oder Einwendungen zum Grundsteuermessbescheid wenden Sie sich bitte an Ihr Finanzamt.

Die Stadt Tauberbischofsheim ist an den Grundsteuermessbescheid des Finanzamtes gebunden - auch dann, wenn Einspruch gegen den Grundsteuerwert- bzw. Grundsteuermessbescheid eingelegt wurde. Bei erfolgreichem Einspruch wird in der Folge der Grundsteuermessbescheid und daraufhin der Grundsteuerbescheid von Amts wegen geändert.

Wann kontaktiere ich das Finanzamt?

· Bei Fragen zum Grundsteuerwert und der Grundsteuermesszahl

· Bei fehlerhafter Einschätzung des Grundstücks (bebaut/unbebaut)

· Bei der Frage: Wann ist eins Grundstücks bebaut und dient überwiegend zu Wohnzwecken?

· Bei fehlerhaften Eigentümern

· Bei Fragen zum Sachstand des bereits eingelegten Widerspruchs

Das Finanzamt Tauberbischofsheim erreichen Sie unter der Telefonnummer: 09341/804-363

3. Zuständigkeit der Stadt Tauberbischofsheim

Der Hebesatz, mit dem der Messbetrag multipliziert wird, wurde durch die Stadt Tauberbischofsheim mit Beschluss des Gemeinderates vom 24.10.2024 in einer Hebesatzsatzung festgelegt. Die aktuelle Satzung wurde auf der Homepage www.tauberbischofsheim.de am 14.11.2024 bekannt gegeben.

Sofern Sie bisher die gesamte Jahresgrundsteuer am 1. Juli bezahlt haben, wird diese Jahreszahlung für die neue Grundsteuer übernommen. Sollten Sie die Jahreszahlung nicht mehr wünschen, wenden Sie sich bitte per E-Mail an grundsteuerreform@tauberbischofsheim.de

Bitte beachten Sie, dass wie bisher auch nur ein Eigentümer den Grundsteuerbescheid erhält, auch wenn mehrere Personen gemeinschaftlich Eigentümer sind (Gesamtschuldnerische Haftung gem. § 10 LGrStG).

Die Höhe der Grundsteuer ist jeweils zu folgenden Tagen fällig: 15.02.2025, 15.05.2025, 15.08.2025, 15.11.2025

Wann kontaktiere ich die Stadt Tauberbischofsheim?

· Bei Fragen zum Hebesatz

· Wenn der Bescheid verloren gegangen ist

· Wenn ein anderer Adressat gewünscht (z.B. Steuerberater, Betreuer)

· Bei Mahnungen, Lastschriftverfahren

Hierzu schreiben Sie bitte eine E-Mail an grundsteuerreform@tauberbischofsheim.de.

Achtung: Wer zum 01.01 eines Jahres Eigentümer des Grundstückes ist, bleibt für das gesamte Jahr Grundsteuer-Schuldner.

IV. Muss ich künftig mehr Grundsteuer zahlen?

Für die Grundsteuer B hat das Land Baden-Württemberg in seiner Gesetzgebung vorgegeben: Eigentümer sollen eine Grundsteuer zahlen, die dem potenziellen (Boden)-Wert des Grundstücks entspricht, unabhängig von der Bebauung. Das kann in einem Fall dazu führen, dass mehr gezahlt werden muss. Im anderen Fall hat es zur Folge, dass weniger gezahlt werden muss.

Es ergeben sich also Belastungsverschiebungen zwischen verschiedenen Grundstücksarten. Tendenziell werden durch das neue, vom Land vorgegebene Bewertungsmodell Gewerbeimmobilien eher entlastet und Wohnbebauung sowie unbebaute Bauplätze eher belastet.

Die wesentlichen Tendenzen für die neue Grundsteuer:

· Unbebaute Grundstücke werden stärker belastet.

· Kleinere Grundstücke mit hoher baulicher Nutzung werden entlastet.

· Gewerblich genutzte Immobilien in Gewerbegebieten werden entlastet.

· Wohnbebauung erfährt insgesamt eine Mehrbelastung.

· Die Grundsteuer für ältere und neuer Wohnhäuser gleicht sich an.

· Häuser mit vielen Wohnungen werden günstiger.

· Einfamilienhäuser werden tendenziell belastet.

V. Wann bekomme ich den Grundsteuerbescheid?

VI. Ab wann muss ich die neue Grundsteuer zahlen?

Ab dem 1. Januar 2025 wird die Grundsteuer erstmalig nach den neuen Regelungen erhoben. Die Städte und Gemeinden erlassen die neuen Grundsteuerbescheide mit Wirkung ab dem 1. Januar 2025. Mit diesem wird Ihnen die neu berechnete Grundsteuer bekannt gegeben.

Die erste Fälligkeit der neuen Grundsteuer ist zum 15. Februar 2025.

VII. Wer muss die Grundsteuer bezahlen?

Wer zum 01.01 eines Jahres Eigentümer des Grundstückes ist, bleibt für das gesamte Jahr Grundsteuer-Schuldner.

Beispiel:

Person A ist Eigentümer des Grundstückes. Person B kauft dieses Grundstück zum 15. Februar.

In diesem Falle bleibt Person A auch nach dem 15. Februar Grundsteuerschuldner. Person B ist erst ab dem 01.01. des Folgejahres Steuerschuldner.

VIII. Rechtsmittel / Widerspruch

Sofern Sie bereits Widerspruch gegen den Grundsteuermessbescheid beim Finanzamt eingelegt haben, ist ein erneuter Widerspruch gegen den Grundsteuerbescheid nicht mehr erforderlich. Der Widerspruch hat keine aufschiebende Wirkung. Die Zahlung der Grundsteuer ist dennoch zum Fälligkeitstermin zwingend erforderlich. Im Falle des erfolgreichen Widerspruchs wird der gezahlte Betrag wieder erstattet.

Widersprüche gegen den Grundsteuerbescheid haben i.d.R. keine Aussicht auf Erfolg und werden von der Stadt Tauberbischofsheim, in den meisten Fällen, zurückgewiesen. Der Widerspruch hätte bereits gegen den Grundsteuermessbescheid beim zuständigen Finanzamt, eingelegt werden müssen (s. o.).

IX. Wo kann ich mich informieren?

Bodenrichtwerte

Internetseite des zentralen Bodenrichtwert-Informationssystems der Gutachterausschüsse in Baden-Württemberg BORIS-BW (aufrufbar über die Internetseite grundsteuer-bw.de) bundeseinheitliche Plattform bodenrichtwerte-boris.de.

Internetseiten und Kontaktdaten der Finanzämter

·steuerchatbot.de/ grundsteuer-bw.de (Anleitung zum Ausfüllen der Steuererklärung; Internetseite des Landes Baden-Württemberg)

·elster.de (Steuererklärung)

·kontakt.fv-bwl.de (Kontaktdaten der Finanzämter)